互联网金融都是坑?简单五招教你辨真伪!

文章作者:德化农村信用合作联社文章发布时间:2016年09月08日

近年来互联网金融高速发展,但与此同时也问题不断:

据网贷之家统计,光是2015年就有1000多家互联网金融企业跑路

某某宝以互联网金融为名,实质非法集资达500多亿元,受害者达90万人

某某系平台设“庞氏骗局”,骗走13万人的340亿元,20余名核心成员在机场被警方当场截获

如此种种,互联网金融俨然已成了一个雷区,一不小心就炸你个粉身碎骨。那是不是所有的互联网金融平台都不能碰了呢?当然不是。

从去年十部委联合发布《互联网金融指导意见》,到今年中国互联网金融协会成立,国家鼓励互联网金融行业规范发展的决心不言而喻。在越来越严格的监管之下,不正规的互联网金融平台必将被市场淘汰,规范经营的平台必将占据市场。

那么,如何辨别一个互联网金融平台是否正规和安全呢?其实,很多不正规的平台都喜欢“造神话”,鼓吹自己的高收益、多保障、强实力。下面教你几招,让你练就一双火眼金睛,一眼看破“神话”!

1. 看注册资本

2. 看股东结构

3. 看实际收益率

4. 看信息披露

5. 看保障措施

下面我们来详细说一说。虽然有点长,但是毕竟要把自己的血汗钱放进去投资,如果你连花个十分钟来调查一下平台背景都不愿意,那我也没辙。

下面以我个人比较欣赏的一家平台粤财汇为例:

看注册资本

所有企业的注册信息都可以在“全国企业信用信息公示系统”查到,输入企业名称即可

进入系统后点击左侧的“企业公示信息”,看实缴出资额

在这里可以看到企业真实的注册资本金额和出资机构,如果某平台号称注册资本几个亿,实际出资额却不符,那可得小心了。

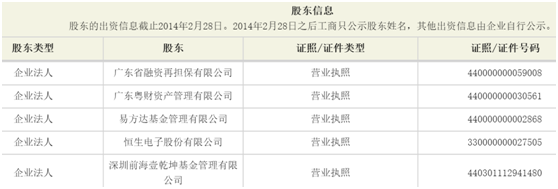

看股东结构

同样是在上述的系统里,点击左侧“工商公示信息”,看股东信息

例如粤财汇的股东构成,广东省融资再担保和粤财资产管理都是国资系的企业,易方达是全国前五的基金管理公司,恒生电子是阿里系的企业,这样的股东背景就比较让人放心。

如果你搞不懂什么国资系上市系银行系,没问题,稍微百度一下公司资料或者按第一步所说的查一下注册资本就好。像广东省融资再担保,实缴注册资本达到了60.1亿,难道还会跑路吗?

看实际收益率

投资界永恒不变的定律是:预期收益越高,风险越高。有些互联网金融平台动辄就推出预期年化收益率15%、20%的项目,算上各项成本和平台的利润,借款人需要偿还的利息达到30%-40%。

其实作为借款方,谁都希望利率越低越好,那为什么还会有企业或个人愿意偿还高利息呢?因为它本身状况不好。例如说,某上市公司有百亿资产,需要借几千万的现金周转一下,那一般都比较容易以较低的利率贷到款;而如果是一个身无分文的赌徒,要借几百万去赌博,那只能找利率极高的民间高利贷了。

所以说,你投资的项目收益越高,说明借款方付出的利息越多,风险就越高。毕竟在经济下行的大背景下,企业的经营也不如过去那么容易了。

因此,在选择平台的时候,不要只是一味追求高利率,这是一个最大的误区。预期收益再高,平台兑现不了,甚至本金都要不回来,那有什么意义?

一般来说普通投资者看前三点就能判断一个互联网金融平台是否可靠,只要选择背景强大、利率在合理范围内的平台,一般都不会有错。

如果大家还想进一步对比平台,甚至是项目之间的优劣,那我再教大家两招。

看信息披露

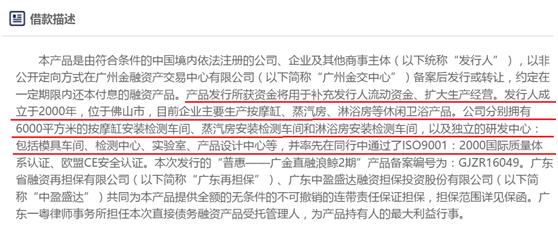

你把钱投给互联网金融平台后,有没有想过平台拿你的钱去干什么了?正规的平台都会公布资金的流向和用途,例如:

这笔钱会投给佛山一家企业,用于扩大生产经营,而且看到企业有很多不动产,这种投资相对来说风险比较低。

而不正规的平台,会遮遮掩掩,不告诉你钱的去向,只是简单说“用于投资实体经济/用于借给个人资金周转”,这种就很危险了。

看保障措施

如果互联网金融平台的每个投资项目都能顺利地按期收回本息,那是极好的,但也是很难做到的;所以为了资金安全,一定要看看平台有哪些保障措施。

一般来说,有些平台会选择风险备用金模式,也就是出了问题直接从这个账户里拿钱补偿投资者。但有时账户里的备用金不足以偿还所有的投资项目,一般投资者也不懂如何查询真实的账户信息。

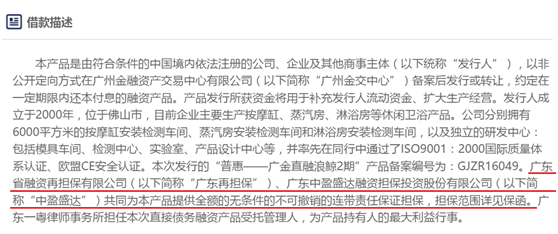

还有一些平台会找大的担保公司或保险公司为投资项目进行保障;一旦项目出了任何问题,借款方无法及时还款,只要担保公司不破产,就必须把这笔钱替借款方还上。例如粤财汇的这个产品:

找了足足两家担保公司来对项目进行担保!当然,有一些不正规的平台也会找一些所谓的“担保公司”来进行担保,但只要上企业公示系统一查,就会发现其实是个皮包公司,出了任何问题就直接宣告破产了。

找担保/保险公司的另一个好处就是这些公司会有自己的风险控制团队,对整个项目做风险评估,看借款方是否有足够的能力偿还本息。这样无疑在无形中就多了一重风控措施。

掌握了以上五招,基本上你就可以不怕你的投资打水漂了。

希望所有的互联网金融平台都能做到“讲实话,不造神话”,规划经营,让大家的钱都实现稳健增值!

微信公众号

微信公众号

微信银行

微信银行